2013年中國PLC市場深度研究報告 競爭格局、應用領域與未來趨勢

一、引言:市場背景與研究方法

2013年,中國正處于工業自動化轉型的關鍵時期,作為工業控制核心部件的可編程邏輯控制器(PLC)市場,呈現出復雜而活躍的發展態勢。本報告旨在通過綜合行業數據、企業訪談及市場調查,系統分析當年中國PLC市場的規模、競爭格局、主要應用領域及技術發展趨勢,為相關從業者提供決策參考。

二、市場總體規模與增長態勢

2013年,中國PLC市場總體規模約為XX億元人民幣(具體數據因統計口徑差異略有浮動),較上年保持穩健增長。增長動力主要來源于傳統制造業的自動化改造升級,以及新興產業如新能源、高端裝備制造的需求拉動。盡管全球經濟環境存在不確定性,但受益于國內"十二五"規劃對智能制造的重點支持,市場展現出較強的內生韌性。

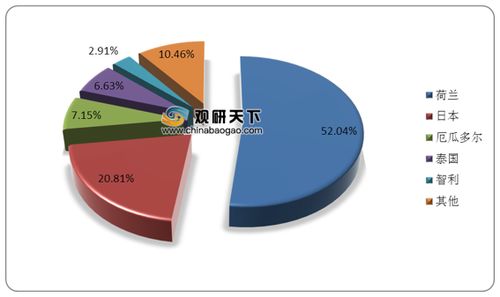

三、競爭格局分析:外資主導,本土崛起

市場競爭呈現明顯的梯隊化特征:

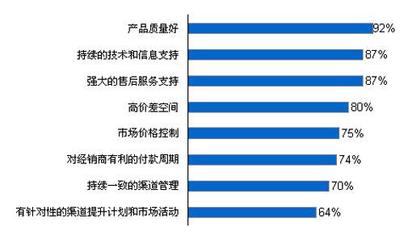

- 第一梯隊(國際一線品牌):以西門子(Siemens)、羅克韋爾(Rockwell)、施耐德(Schneider)、三菱(Mitsubishi)等為代表,憑借深厚的技術積累、完整的解決方案和廣泛的客戶基礎,占據中高端市場的主要份額,尤其在大型項目、流程工業中優勢顯著。

- 第二梯隊(其他國際品牌及領先本土品牌):包括歐姆龍(Omron)、臺達(Delta)等,在中小型PLC及特定行業應用中有較強競爭力。以和利時、信捷電氣等為代表的國產PLC廠商開始嶄露頭角,憑借性價比高、服務響應快、貼近本土需求等優勢,在中小型OEM市場和部分項目型市場中份額逐步提升。

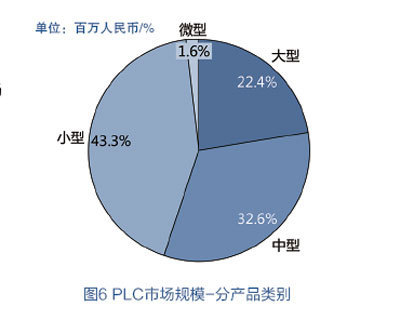

四、主要應用領域需求分析

PLC作為"工業大腦",其需求與下游行業景氣度緊密相關:

- 優勢傳統領域:汽車制造、紡織機械、包裝機械、電梯控制等仍是PLC消耗的主力市場,需求穩定。

- 快速增長領域:得益于基礎設施投資和環保政策,市政工程(如水務、供熱)、軌道交通、環保設備等領域的PLC應用增長顯著。

- 新興潛力領域:光伏、風電等新能源設備制造,以及食品飲料、醫藥等對精細化控制要求提高的行業,為PLC市場注入了新的增長點。

五、產品與技術發展趨勢

- 產品層面:小型化、模塊化、高性價比產品需求旺盛,以適應更廣泛的中小企業和設備制造商。網絡化、集成化功能成為標配,對PLC的通信能力和與上位機、驅動系統的協同能力提出了更高要求。

- 技術層面:PLC與運動控制、人機界面(HMI)、機器視覺的融合日益加深,軟PLC技術以及基于PC的控制方案開始對傳統硬件PLC構成補充與競爭。安全性、可靠性始終是用戶的核心關切。

六、渠道與用戶行為特點

分銷渠道依然是市場主流,但系統集成商和解決方案提供商的作用愈發關鍵。用戶采購行為日趨理性,從單純關注品牌和價格,轉向綜合考慮產品的性能、穩定性、技術支持與全生命周期成本。行業定制化需求增多,對廠商的行業知識與快速響應能力構成考驗。

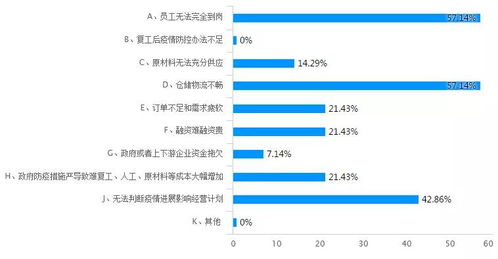

七、挑戰與未來展望

面臨的挑戰:國際品牌面臨成本壓力與本土化服務深化的挑戰;本土品牌則需在核心技術可靠性、品牌認知度及大型項目業績上實現突破。來自其他控制技術(如嵌入式控制器、工業PC)的替代競爭也不容忽視。

未來展望:預計未來幾年,中國PLC市場將延續增長態勢,但增速可能趨于平穩。市場競爭將更加激烈,"外資高端引領,本土中低端滲透并向上突破"的格局將持續。隨著"工業4.0"與"中國制造2025"概念的萌芽與推進,智能化、網絡化、集成化將成為PLC技術進化的明確方向,能夠提供開放式、一體化智能控制解決方案的廠商將獲得更大發展空間。

---

(本報告基于中國傳動網等平臺的公開市場信息、行業分析及調研數據綜合編撰,旨在呈現2013年度市場概貌,具體數據與細節請以官方最終統計為準。)

如若轉載,請注明出處:http://m.ssqnews.cn/product/9.html

更新時間:2026-06-19 15:19:57